Descoperă ce poți face cu ING

Liber să tot fii client ING

Deschide-ți cont 100% online prin aplicația ING Home’Bank.

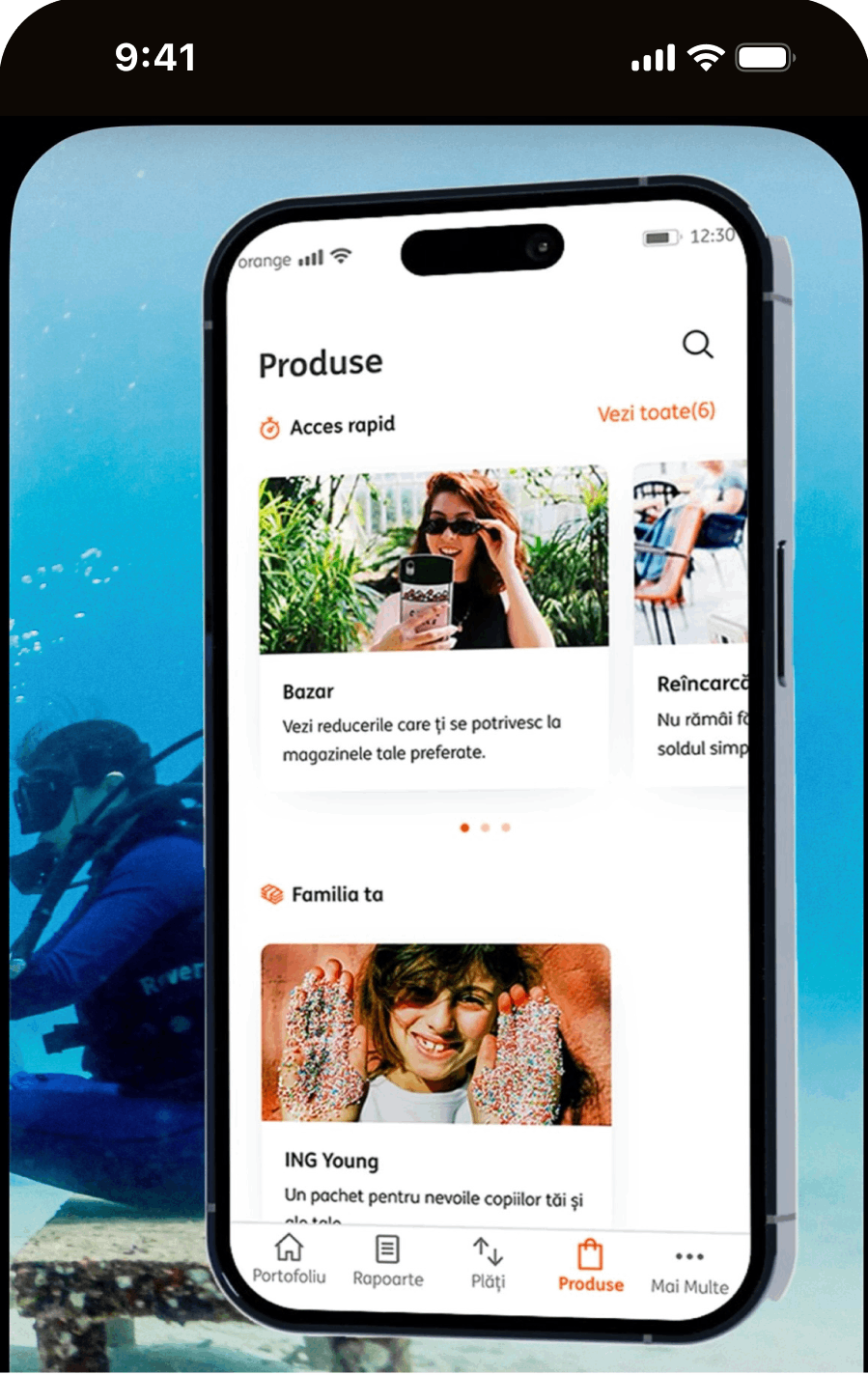

- O singură aplicație, multiple funcționalități

- Plăți variate și ușor de efectuat

- Economisești sau investești fără drumuri la bancă

- Credite personalizate direct din app

- Acces rapid la rapoarte și statistici

Curs valutar - Persoane fizice

EUR

Vinzi

5.207Cumperi

5.269

USD

Vinzi

4.556Cumperi

4.612

GBP

Vinzi

6.119Cumperi

6.192

CHF

Vinzi

5.629Cumperi

5.697

Cursul afișat este cursul personalizat oferit clienților ING Bank.

Vezi lista completăAi întrebări? Găsești răspunsuri

Nu ai găsit ce ai nevoie? Găsești mai multe răspunsuri în paginile de produs sau ne poți scrie pe chat, direct din aplicația Home’Bank, secțiunea Mai Multe-> Contact ING.

Extra de la ING

2026-06-09T11:23:48.124+03:00

0.5