Notă informativă lunară pregatită de Goldman Sachs Asset Management B.V

În luna iulie, platforma de monitorizare a traficului aerian FlightRadar24 a anunţat că a înregistrat un număr record de zboruri zilnice. De asemenea conform datelor publicate de Asociaţia Internaţională a Spaţiului Aerian, traficul aerian global se situează acum la 95.6% din nivelul înregistrat înainte de izbucnirea pandemiei. Pe baza acestor statistici există o probabilitate mare să vă amintiţi experienţa ultimei voastre călătorii cu avionul.

Aşa cum un zbor cu avionul trece prin diverse etape, la fel se întâmplă şi cu utilizarea ratei de dobândă ca instrument de politică monetară. Echivalentul anunţului legării centurilor de siguranţă în avion, economiştii şi membrii băncilor centrale încep să pregătească populaţia şi agenţii economici despre ce urmează să se întâmple. Pe măsură ce decolăm, sau se începe majorarea ratei de dobândă, viteza ascensiunii depinde de specificul economiei respective şi de puterea băncii centrale. Cu toate acestea, călătoria nu este lipsită de obstacole, asemenea turbulenţelor din timpul zborului.

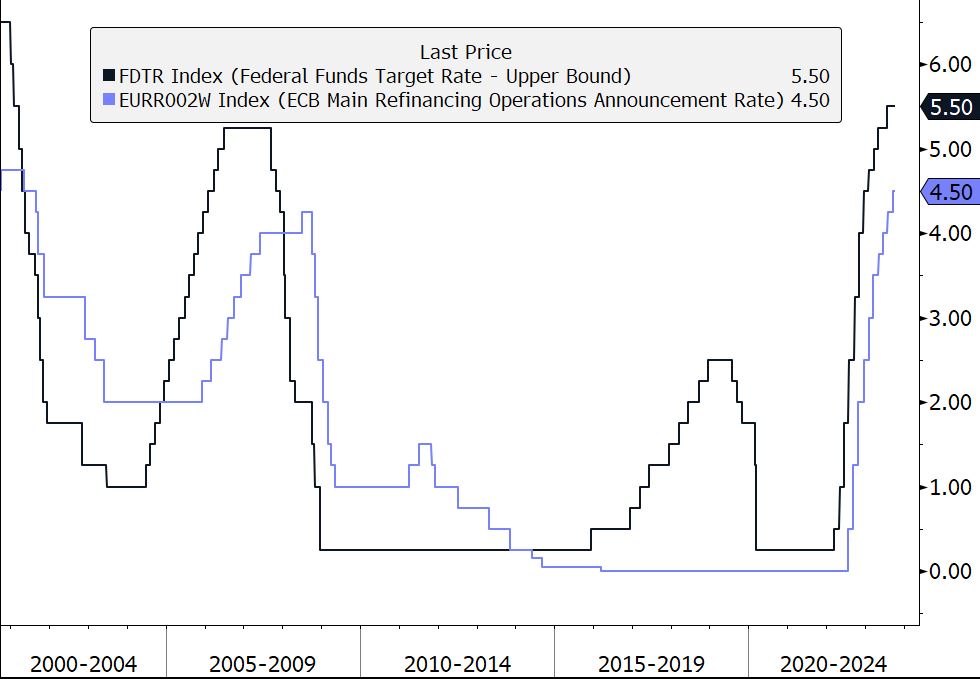

Grafic: Evoluţia începând cu 2000 a ratei de politică monetară a Băncii Centrale a Statelor Unite ale Americii (limita superioară a a intervalului ratei de politică monetară)-linia neagră şi rata de refinanţare a Băncii Centrale Europene (linia albastră). Axa este exprimată în procente. Sursa: Bloomberg la data de 01.10.2023

Sursa: Bloomberg la data de 01.10.2023

Acum ne aflăm cel mai probabil la altitudinea de croazieră ce apare în multe zboruri ca o perioadă stabilă. Cu toate că băncile centrale ale marilor economii ar putea realiza ajustări ale politicii monetare, acestea nu se aşteaptă să schimbe semnificativ situaţia actuală. FED, Banca Centrală a Statelor Unite a decis în luna septembrie menţinerea ratei de politică monetară în intervalul ţintă 5.25%- 5.50%. Proiecţia estimărilor membrilor FED arată ca este probabilă o noua majorare în acest an, în timp ce anul viitor vom vedea reducerea ratei de politică monetară în cadrul a două întâlniri.

În septembrie. Banca Centrală Europeană a anunţat majorarea ratei de politică monetară cu 0.25 puncte procentuale la nivelul de 4.5%, dar a adăugat că ratele au ajuns la niveluri care dacă vor persista pentru un timp îndelungat, vor aduce o contribuţie substanţială la revenirea inflaţiei în ţinta de 2%. Durata acestei perioade şi cât de mult vom rămâne la această altitudine de croazieră depinde de evoluţia inflaţiei în primul rând şi al economiei.

Următoarea etapă este coborârea şi aterizarea care, ca şi pentru piloţi şi pentru băncile centrale este cea mai dificilă etapă şi necesită o acurateţe sporită.

| Clasa de Active | Rentabilitatea totală în ultima lună (1.09.2023-30.09.2023) | Rentabilitatea totală în ultimul an (1.10.2022 - 30.09.2023) | Rentabilitatea totală în ultimii 5 ani (1.10.2018 - 30.09.2023) |

| Acțiunile din SUA ( S&P 500) | -4.94% | 21.59% | 59.73% |

| Acțiunile Europene ( Euro Stoxx50 ) | -2.44% | 30.31% | 43.11% |

| Obligațiunile din SUA ( S&P US Treasury Bond ) | -2.74% | -2.81% | -2.24% |

| Obligațiunile din Germania ( Bloomberg Germany all gov bonds ) | -1.92% | -3.76% | -14.45% |

| Petrol ( Brent ) | 7.63% | 6.19% | 12.16% |

| Aur | -3.61% | 11.89% | 57.27% |

Sursa: Bloomberg la data de 01.10.2023

Acţiunile americane Apple, Amazon, Alphabet, Microsoft, Meta, Nvidia şi Tesla sunt cunoscute în presă drept cei “7 Magnifici”. Acestea, împreună reprezintă un procent semnificativ în indicele bursier american S&P500, cu o pondere de aproape 25% la sfârşitul lunii septembrie, restul de 75% fiind atribuit celorlalte 493 de companii din indice. Mai interesant este faptul că aceste companii au susţinut performanţa pieţei americane în acest an, în medie, cei 7 magnifici, au înregistrat o rentabilitate totală de 87.85%, în comparaţie cu creşterea de 13.06% înregistrată de indicele bursier S&P500 de la începutul anului şi până la sfârşitul lunii septembrie, conform datelor Bloomberg. Această performanţă este alimentată de avansul tehnologiei de Inteligenţă Artificială.

Cu toate acestea, în ultima lună, a început să se contureze preocupări legate de posibila lor vulnerabilitate la o scădere a puterii de cumpărare şi impactul tensiunilor dintre Statele Unite ale Americii şi China.

Oficialii Băncii Centrale Europene, au anunţat că deşi rata de politică monetară a fost majorată într-un timp foarte scurt, în majoritatea industriilor nu se vede încă efectul. Mecanismul de transmisie este lent însă în urmatoarele semestre se prevede ca un număr mult mai mare de companii să fie afectate de creşterea costului de finanţare. Conform sondajului realizat de S&P Global, în rândul managerilor predomină sentimentul negativ chiar dacă există o uşoară îmbunătăţire în luna septembrie faţă de august. Prin urmare perspectivele economiei zonei Euro se îndreaptă către o contracţie, sectorul manufacturier fiind cel mai puternic afectat.

Inflaţia persistentă rămâne principalul factor care contribuie la deteriorarea consumului. Vânzările cu amănuntul au înregistrat o scădere în luna august cu -2.1% faţă de aceeaşi lună a anului anterior, conform Eurostat. Previziunea de creştere economică a Comisiei Europene indică un avans al economiei zonei Euro de doar 0.8% în acest an, în scădere faţă de proiecţia anterioară de 1.1% consemnată în raportul din mai. Germania, cea mai mare economie din bloc se aşteaptă să înregistreze o scădere economică de 0.4% în acest an, în contrast cu estimarea anterioară ce indica o creştere de 0.2%.

După o perioadă destul de dificilă, în 2022, pentru atragerea de noi capitaluri, odată cu scăderea riscului recesiunii, asistăm la o creştere a numărului de listări pe bursele internaţionale. Succesul unei listări este adesea măsurat prin capacitatea de a atrage suma dorită şi evoluţia preţului după finalizarea operaţiunii. Analizând tranzacţiile recente, putem observa o revenire treptată la normalitate.

Statele Unite ale Americii rămân în continuarea cea mai mare piaţă pentru oferte publice. Spre deosebire de perioada pre-pandemică pieţele emergente devin mai solide în schimb există o încetinire vizibilă a listărilor publice iniţiale din China. Pe baza unui studiu realizat de EY Global IPO Trends pieţele emergente au atras 75% din valoarea globală, o evoluţie îmbucurătoare versus 66% cât au atras în urmă cu 5 ani.

Analiştii sunt de părere că aceste ţări emergente precum România, Turcia, India, Malaezia au un potenţial de creştere economică mai mare decât ţările dezvoltate, deseori fiind asociate şi cu o profitabilitate mai mare, daca ne uitam la estimarile de crestere economica din Bloomberg. Cu toate acestea, trebuie menţionat că aceste pieţe vin la pachet şi cu riscuri mai mari.

Disclaimer

Această comunicare de marketing este publicată de Goldman Sachs Asset Management B.V., o societate de administrare OPCVM/AIF cu sediul în Țările de Jos și este destinată numai investitorilor profesioniști MiFID. Această comunicare de marketing a fost elaborată exclusiv în scopul informării și nu trebuie interpretata drept o ofertă, în special un prospect sau orice invitație de a trata, cumpăra sau vinde orice garanție sau de a participa la orice strategie de tranzacționare sau la furnizarea de servicii de investiții sau de cercetare de investiții. Deși s-a acordat o atenție deosebită conținutului acestei comunicări de marketing, nu se oferă nicio garanție sau reprezentare, expresă sau implicită, acurateței, corectitudinii sau caracterului complet al acesteia. Orice informație furnizată în această comunicare de marketing poate fi modificată sau actualizată fără notificare prealabilă. Nici Goldman Sachs Asset Management B.V. și nici orice altă companie sau unitate aparținând Goldman Sachs Group Inc., nici oricare dintre directorii sau angajații săi nu pot fi trași direct sau indirect la răspundere sau responsabili cu privire la această comunicare de marketing. Utilizarea informațiilor conținute în această comunicare de marketing se face pe propriul risc. Nicio parte a acestui material nu poate, fără acordul prealabil scris al Goldman Sachs Asset Management, sa fie (i) copiata, fotocopiata sau duplicate sub nicio forma, prin orice mijloc sau (ii) transmisa oricarei persoane care nu este angajat, director sau agent autorizat al destinatarului. Investițiile prezintă riscuri. Vă rugăm să rețineți că valoarea oricărei investiții poate crește sau scădea și că performanțele anterioare nu indică rezultate viitoare și nu ar trebui în niciun caz să fie considerate ca atare. Această comunicare de marketing nu este îndreptată și nu trebuie luată în considerare de către persoane din SUA, astfel cum sunt definite la articolul 902 din Regulamentul S din Legea privind valorile mobiliare a Statelor Unite din 1933, și nu este destinată și nu poate fi utilizată pentru a solicita vânzarea de investiții sau subscrierea de valori mobiliare în țările în care acest lucru este interzis de autoritățile sau legislația relevantă. Orice pretenții care decurg din sau în legătură cu termenii și condițiile acestei exonerări de răspundere sunt reglementate de legislația olandeză. Deși anumite informații au fost obținute din surse considerate a fi de incredere, nu garantăm acuratețea, integralitatea sau corectitudinea acestora. Ne-am bazat și ne-am asumat fără o verificare independentă acuratețea și caracterul complet al tuturor informațiilor disponibile din surse publice.

Referintele la indici, benchmark-uri sau alte masuri ale performantei relative a pietei pe o anumita perioada de timp sint furnizate doar pentru informarea dumneavoastra si nu implica faptul ca portofoliul va obtine rezultate similar. Compozitia indicelui poate sa nu reflecte modul in care este construit un portofoliu. In timp ce un consilier incearca sa creeze un portofoliu care sa reflecte caracteristicile adecvate de risc si rentabilitate, caracteristicile portofoliului se pot abate de la cele ale indicelui de referinta.

Acest material este furnizat la cererea dumneavoastra doar in scop informativ. Nu este o oferta sau o solicitare de cumparare sau vanzare de valori mobiliare.

Performantele anterioare nu garanteaza rezultate viitoare, care pot varia. Valoarea investitiilor si veniturilor obtinute din investitii vor fluctua si pot scadea sau creste. Poate sa apara o pierderea a principalului.

Capitalul investit este supus riscului.

Indicii nu sunt gestionați. Cifrele pentru indici reflectă reinvestirea tuturor veniturilor sau dividendelor, după caz, dar nu reflectă deducerea oricăror taxe sau cheltuieli care ar reduce randamentele. Investitorii nu pot investi direct în indici. Indicii menționați aici au fost selectați deoarece sunt bine cunoscuți, ușor de recunoscut de către investitori și reflectă acei indici despre care administratorul de investiții consideră, în parte pe baza practicii industriei, că oferă un punct de referință adecvat în raport cu care să evalueze investiția sau piața mai largă descrisă aici.

Deținerile de portofoliu și/sau alocarile prezentate mai sus sunt la data indicată și este posibil să nu fie reprezentative pentru investițiile viitoare. Investițiile viitoare pot fi sau nu profitabile.

Opiniile exprimate sunt doar în scop informativ și nu constituie o recomandare din partea Goldman Sachs Asset Management de a cumpăra, vinde sau deține vreun titlu de valoare. Opiniile sunt actuale la data prezentării și pot fi supuse modificărilor si nu ar trebui interpretate ca sfaturi de investiții.

Aceste informații privesc activitatea generală a pieței, tendințele industriei sau ale sectorului sau alte condiții economice, de piață sau politice generale și nu ar trebui interpretate ca consultanță în cercetare sau de investiții. Acest material a fost pregătit de Goldman Sachs Asset Management și nu este o cercetare financiară și nici un produs al Goldman Sachs Global Investment Research (GIR). Acesta nu a fost elaborat în conformitate cu dispozițiile legale aplicabile menite să promoveze independența analizei financiare și nu face obiectul unei interdicții de tranzacționare ca urmare a distribuirii cercetării financiare. Punctele de vedere și opiniile exprimate pot diferi de cele ale Goldman Sachs Global Investment Research sau ale altor departamente sau divizii ale Goldman Sachs și ale afiliaților săi. Investitorii sunt îndemnați să se consulte cu consilierii lor financiari înainte de a cumpăra sau de a vinde orice valori mobiliare. Este posibil ca aceste informații să nu fie actuale, iar Goldman Sachs Asset Management nu are obligația de a furniza actualizări sau modificări.

Prognozele economice și de piață prezentate aici reflectă o serie de ipoteze și judecăți la data prezentei și pot fi modificate fără notificare. Aceste previziuni nu iau în considerare obiectivele de investiții specifice, restricțiile, situația fiscală și financiară sau alte nevoi ale unui anumit client. Datele reale vor varia și este posibil să nu fie reflectate aici. Aceste prognoze sunt supuse unor niveluri ridicate de incertitudine care pot afecta performanța reală. În consecință, aceste previziuni ar trebui privite ca fiind doar reprezentative pentru o gamă largă de rezultate posibile.

Aceste previziuni sunt estimate, bazate pe ipoteze, sunt supuse unor revizuiri semnificative și se pot schimba semnificativ pe măsură ce condițiile economice și de piață se schimbă. Goldman Sachs nu are obligația de a furniza actualizări sau modificări ale acestor prognoze. Studiile de caz și exemplele au doar scop ilustrativ.

Orice referire la o anumită companie sau titlu de valoare nu constituie o recomandare de a cumpăra, vinde, deține sau investi direct în companie sau în valorile sale mobiliare. Nu trebuie să presupunem că deciziile de investiții luate în viitor vor fi profitabile sau vor egala performanța titlurilor de valoare discutate în acest document. Data primei utilizari: 13.10.2023 Compliance Code: 338510-OTU-1891465

© 2023 Goldman Sachs. Toate drepturile rezervate.

Disclaimer Orice referire la o anumită companie sau titlu de valoare nu constituie o recomandare de a cumpăra, vinde, deține sau investi direct în companie sau în valorile sale mobiliare.