Daniel Tănase, 41 de ani. Antreprenor, consultant de afaceri, promotor al educației financiare pe https://danieltanase.com.

Sunt fan cafea de specialitate de peste 5 ani de zile. Îmi place pentru că mă pot bucura de tot lanțul de producție, de la micul fermier din diversele zone ale lumii, până la importator, până la cei care se ocupă de prăjire cu atenție și până la cafeaua din ceașca mea.

Azi, în timp ce-mi savurez cafeaua, îmi vine în minte o discuție pe care am avut-o cu un client cu care lucrez pentru a-și echilibra viața financiară, o domnișoară tânără și ambițioasă. Provocările ei sunt destul de întâlnite, una din cele mai îngrijorătoare pentru ea fiind cea că nu are deloc bani puși deoparte.

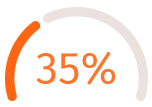

Ce spun românii:

dintre participanții unui studiu ING International* spun că nu au deloc bani puși deoparte, iar dintre cei care au economii, majoritatea au mai puțin decât echivalentul a 3 salarii/gospodărie și nu se simt confortabil cu cât economisesc.

Cum poți schimba comportamentul: Un prim pas ar putea fi să înțelegi ce se întâmplă în mintea ta atunci când îți propui să economisești.

Cei mai mulți dintre noi nu suntem pregătiți psihologic pentru a planifica viitorul. Prin urmare, economisitul nu este un comportament natural și, dacă nu l-ai moștenit de la bunici sau părinți, atunci îți va fi dificil să te apuci de acest proces. Ideea este că atunci când începem să economisim, creierul nostru, care funcționează pe principiul plăcerii, interpretează pusul de bani deoparte ca un atac la confort. Pentru mulți dintre noi este greu să rezistăm unei satisfacții imediate, chiar dacă știm că putem avea o satisfacție mai mare în viitor.

Acum că ai devenit mai conștient de ceea ce se întâmplă în mintea ta, vei vedea că este mai ușor să acționezi și să aduci acest obicei sănătos în viața ta.

Am continuat discuția pe un ton din ce în ce mai relaxat și am aflat că, atunci când rămâne fără bani, ea se împrumută de la familie și prieteni.

Sunt curios, oare și tu ai fi tentat să procedezi la fel?

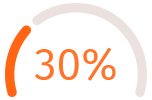

Ce spun românii:

dintre ei se împrumută de la familie și prieteni (mult mai mulți față de media europeană – 16%), comportament valabil în măsură mai mare la tinerii între 18 și 35 de ani.

Însă, mi-am dat seama de altceva. Ea nu acționa asupra principalului lucru pe care îl avea sub controlul direct: cheltuielile. Mi-a zis că nu este foarte dispusă să reducă nivelul acestora, pentru că este tânără și dorește să se bucure de stilul ei de viață.

Cum poți schimba comportamentul:

Aveam și eu în trecut aceeași problemă cu cheltuielile și, într-o sesiune de coaching, profu’ meu de finanțe personale mi-a zis următoarele:

“Daniel, principala ecuație pe care este necesar să o respecți în finanțe este Venituri – Economii = Cheltuieli.”

Preiei controlul asupra cheltuielilor din momentul în care banii pe care îi câștigi intră în contul tău și după ce ai pus bani deoparte cel puțin 10% din venitul tău lunar.

În România, conform studiului, din păcate doar un sfert din populație declară că pune bani deoparte constant atunci când intră salariul, mai puțin decât în alte țări.

Totul ține de comportament, iar comportamentul este influențat de gânduri. Atunci când gândești într-un anumit mod vei avea un anumit comportament care va produce un anumit rezultat. Pentru a schimba rezultatul, ai nevoie de alt comportament, adică de alte gânduri. De aceea, este important ce se întâmplă în mintea ta și ce gândești despre bani și relația cu banii din viața ta.

Dacă o vorbă spune: „Omul devine ceea ce gândește”, poți reflecta la cum să-ți schimbi modul în care gândești și acționezi cu privire la cheltuieli. Educația continuă, cărțile, materialele video, podcast-urile sunt toate instrumente utile pentru a te inspira să gândești diferit. Mersul la psiholog sau coaching-ul sunt importante, de asemenea, pentru că te ajută să îți dai seama mai bine de conexiunile din mintea ta și de consecința acestora asupra acțiunilor tale, de ceea ce contează cel mai mult pentru tine în viață. Stabilirea unor obiective importante pentru tine pe termen mai lung îți poate oferi o motivație importantă pentru a economisi constant.

S-a uitat la mine și mi-a spus că începe să-i fie din ce în ce mai ușor să înțeleagă mai bine lucrurile. Dar, mai departe a venit cu o altă provocare, pentru că ea se vede un bun manager al banilor proprii, dar parcă buzunarul spune altceva.

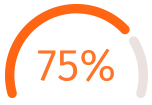

Ce spun oamenii:

dintre români se consideră buni și foarte buni în ceea ce privește autoevaluarea nivelului propriu de gestionare a banilor

Având în vedere discrepanța între datele statistice și situația din buzunarul clientei mele, am provocat-o la un dialog despre administrarea banilor.

Cum poți schimba comportamentul: creează-ți un sistem!

Am rămas surprins să aflu că nu folosește niciun sistem de administrare a finanțelor personale. Secretul este să afli beneficiile utilizării unui sistem. Acesta te va păzi indiferent de situația economică în care te afli la nivel personal, sau de vremurile pe care le trăim. Poți, de exemplu, să îți automatizezi economisirea (sau chiar investițiile), poți folosi aplicații de buget sau să îți monitorezi frecvent cheltuielile.

Ce spun oamenii:

din români declară că și-au redus conștient cheltuielile ca să facă față efectelor financiare provocate de Covid-19, iar 40% spun că muncesc în plus pentru a câștiga bani suplimentari. 53% declară că ar economisi mai mult dacă ar putea.

Creează-ți un echilibru financiar: obicei cu obicei, acțiune cu acțiune.

Profu’ meu de finanțe comportamentale spunea că ceea ce gândim și ceea ce simțim despre bani sunt elementele definitorii ale relației cu banii din viața noastră.

Am aflat deja că schimbând ceea ce gândim se transformă în acțiuni diferite, care vor produce rezultate diferite. Asta înseamnă mai multe șanse de succes în ceea ce ne propunem.

Succesele mici și constante, obținute pe o perioadă lungă de timp, înseamnă progres și evoluție. Mai mult, înseamnă încredere de sine, iar încrederea înseamnă siguranță, hotărâre, calm, inteligență emoțională și, nu în ultimul rând, bucurie. Atunci când o criză este la orizont e important să fii calm, lucid, stăpân pe tine și pe viața ta financiară. Dacă vrei să folosim un sigur cuvânt, acesta ar fi ECHILIBRU. Este de asemenea bine să ai tot timpul un fond de urgență care să acopere cheltuielile tale pe o perioadă de minimum 3-6 luni. Și, dacă ar fi să mai adăugăm ceva, pentru a avea și mai multă siguranță este bine să rămânem cu mintea deschisă și să fim adaptabili.

Pune-ți următoarea întrebare: Ce abilități sau talente îmi pot folosi, astfel încât să construiesc produse sau servicii care să rezolve problemele oamenilor și pentru care să fiu și plătit?

Toate aceste lucruri te pot susține să previi în loc să tratezi. Crizele vin și trec. Banii vin și pleacă. Însă tu rămâi și ești pionul central al relației cu banii în viața ta. De aceea, cu cât ești mai echilibrat în ceea ce gândești și ceea ce simți despre banii din viața ta, cu atât mai relaxat, mai liniștit și mai ferit de pericole vei fi, indiferent de ceea ce se întâmplă la nivel economic în jurul tău.

Acum poți începe să te bucuri de o primăvară frumoasă cu note de echilibru financiar. Succes!

*Datele aparțin studiului ING International realizat în decembrie 2020, cu privire la confortul financiar al populației.